界面新闻记者 |

界面新闻编辑 | 江怡曼

今年上半年,农商行成为债券市场的多头且成交活跃,引起各方广泛关注。这其中,江苏地区的几家农商行因为债券交易布局较早,是典型代表。随着近期中报的披露,江苏地区农商行参与债券交易对其财报的影响也开始显现出来。

据界面新闻记者梳理,受益于债市走牛,今年上半年常熟农商行、苏州农商行、张家港农商行、紫金农商行投资收益相比上年同期均实现翻倍。与此同时,前述农商行利息净收入下降或微增,投资收益占营收的比重大幅上升,其中上半年苏州农商行投资收益占营业收入比重达到三成,相比上年同期上升15个百分点。

界面新闻记者采访了解到,包括农商行在内的中小银行加大债券投资力度也是无奈的选择。2019年以来,国有大行加大普惠金融贷款投放力度,中小银行的市场份额下降,一些中小银行通过增加债券投资来增收。

投资收益大增

今年上半年,债券市场走出一波大牛市。Wind数据显示,10年期、30年期国债收益率由去年末的2.56%、2.83%下降至今年6月末的2.21%、2.43%,分别下降了35BP、40 BP。中小银行参与债券投资的热情高涨,高频交易增加。

据界面新闻记者了解,银行投资债券反映在资产负债表中的“金融投资”科目,下设交易性金融资产、债权投资、其他债权投资和其他权益工具投资。参与交易的债券投资一般计入交易性金融资产科目,而交易性金融资产将影响银行当期损益,计入“投资收益”等科目。

需要注意的是,投资收益还包含了部分非债券投资的收益,而债券投资的收益还可能计入利息收入、公允价值变动损益、其他综合收益等科目,因此投资收益并不完全等同于债券投资收入。

常熟农商行年报显示,上半年常熟农商行实现营业收入55.06亿元,同比增长12.03%。其中利息净收入仅同比微增6.1%至46.02亿元,非利息净收入则同比增长56.59%至9.04亿元。

在非利息收入中,投资收益出现大幅增长。半年报显示,常熟农商行投资收益大涨超九成,较去年同期几乎翻了一倍,达9.17亿元。从占比看,上半年常熟农商行投资收益占营业收入的16.7%,相比上年同期上升7.4个百分点。换言之,包括债券投资在内的投资收益对常熟农商行的营收作出重要贡献。

常熟农商行大幅增长的投资收益主要源于处置交易性金融资产:上半年该项收益增长2.5倍至4.7亿元。

“债市走牛背景下,常熟农商行通过部分债券交易变现推动中收增长提速。”光大证券金融业首席分析师王一峰表示。东海证券的一份研报称,一方面是因为二季度交易性金融资产配置力度明显强于去年同期,另一方面是因为常熟农商行较好把握二季度债市机会,交易性金融资产取得一定超额收益。

苏州农商行也是类似。苏州农商行8月27日披露的2024年半年度报告显示,该行上半年实现营业收入22.76亿元,同比增长8.59%。其中利息净收入下降7%至14.32亿元,而非利息净收入增长52%至8.43亿元。

苏州农商行半年报解释称,非利息净收入增长主要因为投资收益增加。财报数据显示,今年上半年苏州农商行实现投资收益7亿元,相比去年同期增长1倍多,主要因为处置交易性金融资产取得的投资收益、交易性金融资产持有期间的投资收益大增。

从占比看,上半年苏州农商行投资收益占营业收入的三成,相比上年同期上升15个百分点。王一峰表示,上半年债市利率下行背景下,苏州农商行通过部分债券投资浮盈变现驱动非息高增。

再如紫金农商行的财报显示,上半年该行投资收益增长1.3倍至3.38亿元,投资收益占营收比重上升7.4个百分点至14.2%;张家港农商行上半年投资收益增长1.76倍至6.8亿元,占营收比重上升16.2个百分点至26.5%。张家港农商行在年报中表示,投资收益较去年同期增加的原因主要系本期处置交易性金融资产及债权投资取得的收益增加。

不过,和前述四家农商行不同,上半年江阴农商行投资收益还有所下滑,主要因为交易性金融资产持有期间取得的投资收益下降。

虽然债券投资交易能增厚收益,但这建立在债券牛市的基础上,一旦反转也可能面临利率风险。央行下属《金融时报》近期援引业内人士的观点称,合理配置国债是机构的正常策略,金融管理部门是支持的。但是,一些中小金融机构债券收入占营业收入均超过30%,有的甚至超过了50%,已经超出了正常配置盘的比例。同时,这类机构不仅缺乏合理的风控机制,甚至没有风险防控的意识。一旦市场行情出现明显反转,可能导致机构无法承受的风险甚至引发系统性风险。

放贷vs买债

银行可运用表内自有资金投资,与贷款、应收款项类投资都是商业银行表内资金运用的主要方向。在商业银行的资产配置过程中,信贷类资产的投放计划具有核心重要性,而自营投资通常“被动配置”,一般是银行在满足信贷增长等目标后的配置选择。

2019年以来,国有大行加大普惠金融贷款投放力度,中小银行的市场份额下降,一些中小银行不得不通过增加债券投资来增收。据界面新闻记者梳理,在2019年之前七家国有大型银行的新增信贷占比呈现波动下降的趋势,但2019年以来其信贷占比持续上升。与此同时,中小银行信贷市场份额压缩,被迫加大债券投资力度,近年来其债券投资余额增速高于七家大型银行,呈现“大行放贷、小行买债”的态势。

某股份行资产负债部人士称,以前信贷利率高,就投信贷,现在贷款利率低、风险还高,就加大债券投资,尤其是国债投资力度。如果将价差收入、免税、资本消耗等因素考虑在内的话,债券投资的实际收益率可能并不比贷款差,此外银行在金融投资上的收益往往更具想象空间,可以通过投研能力的提升增加收益。

开源证券的一份研报称,在贷款收益率较低的背景下,中小银行新增信贷性价比低,同时存款规模依然维持较快增长,可配资金较多,面对较高的资金成本和业绩目标压力,中小行倾向于加大配债力度赚票息,或做委外投资。

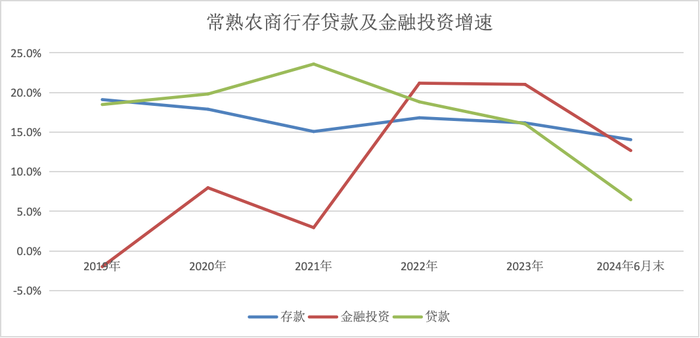

这在常熟农商行财报上也有体现。Wind数据显示,近年来常熟农商行存款余额增速保持在17%左右,但2022年后金融投资增速高于贷款余额增速,且二者之间剪刀差还在拉大。这显示常熟农商行加大了债券配置力度。

财报数据显示,截至2023年末常熟农商行金融投资余额868.54亿元,其中国债配置规模201.05亿元,相比2021年末翻倍,国债在金融资产中的占比由2021年末的14%提升至23%。2024年上半年常熟农商行的金融投资余额继续增长至近千亿元,但国债余额有所下降,可能因为在监管窗口指导下卖出了一部分国债。

另据界面新闻记者梳理,前述几家农商行交易性金融资产均有大幅增长。以常熟农商行为例,截至2024年6月末该行交易性资产余额204.8亿元,相比2023年末增长47%,占总资产比重也在上升。交易性金融资产占比的高低代表着一家银行的投资风格,其占比越高,代表着该银行对价差收益的追求越高。

随着金融投资占比上升,常熟农商行贷款占总资产的比重有所下降,今年6月末常熟银行该比重为65%。横向比较来看,这一比重在上市银行中仍是较高的水平。

去年10月召开的中央经济工作会议提出,要完善机构定位,支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石。在这一定调下,国有大行信贷占比可能还将稳中有升。对于中小银行而言,如何做好差异化定位、错位竞争将是生存的关键。